我很喜欢这本书,不过我没有买,每隔几个月我都会去图书馆把它给借回家,重新读一篇。

为了提醒自己不要太“望子成龙、望女成凤”,结果搞到自己破产。

如果家里的“家庭经济支柱”的年龄是超过40岁,而最小的小孩才刚刚读幼儿园的话

就要好好planning了。

我自己参考一些理财书的建议,做过一个家族的life plan来看,才发现我家的问题。

一般上,孩子独立后,就是我们存老资本过退休生活。

现在的人越来越迟婚,三十多岁才结婚的就要小心了;分分钟,我们在退休的时候,孩子还在读大学。老资本给吃到光光都有可能。

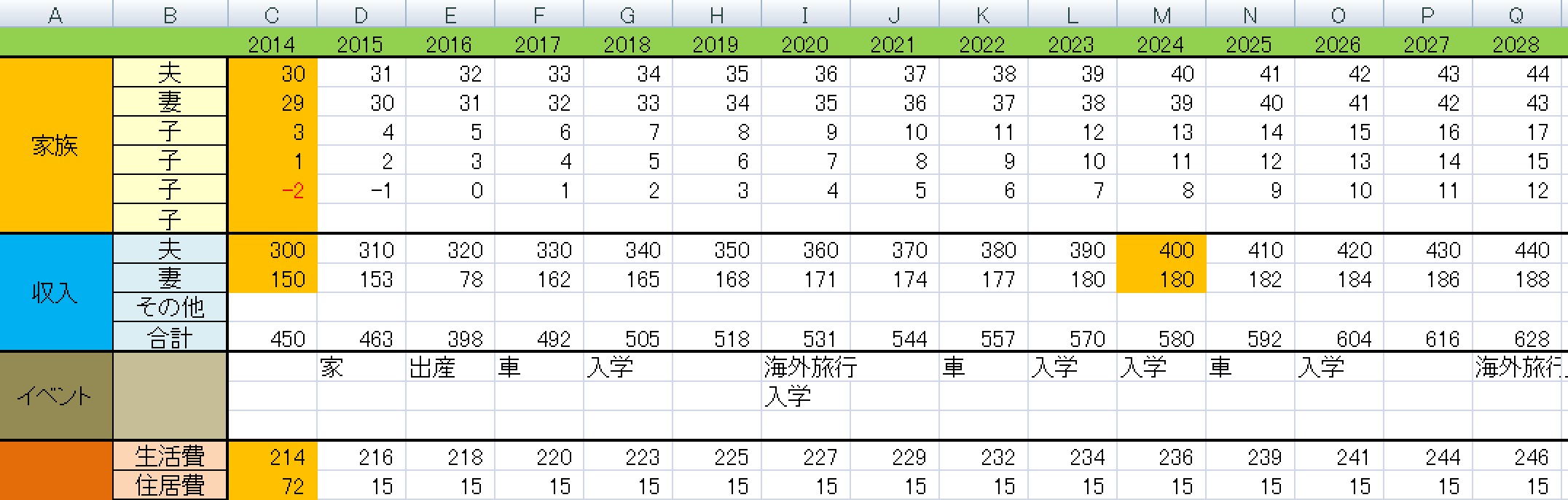

怎样做life plan?

你可以自己做一个简单的life plan,就是以年份来把家族成员所有人的年龄列出来,然后大概什么读幼儿园、什么时候读小学、你什么时候退休、孩子什么时候读大学、打算什么换新车、出国旅行;就是一个大概的整体概念。

图标摘自:http://fp-tokushima.com/lifeplan-excel-3753.html

从整个life plan你就可以自己退休和孩子读大学之间相差多少年?是不是重叠在一起?还是你退休了,孩子还在读大学?

我家最小的妹妹(今年四岁),刚好在爸爸退休前读完大学;剩下的四年可以存养老费。

最坏的打算是,老公健康出问题,到时孩子的教育费+houseing loan+医药费+养老金,全部不懂要去哪里找~

我本身不是悲观的人,但是我的危机意识很重,我会为每一件事情都做最坏的打算。

两个孩子 的教育费(课外的)都是 从每一个月的家用预算中挤出来。

如果学太多东西,我们家就不用吃饭了。

下个月开始,哥哥上小学三年级,妹妹幼儿园年中。

哥哥

游泳:6,930円+630円巴士费

写字:4,000円《我不打算让哥哥学的,但是孩子的爸爸强制要求,小的只好听从~

网络日语和数学:8,560円

妹妹

幼儿园:23,000円

妹妹下个月开始读幼儿园,什么都没有去学,我正想着要给她学什么。韵律操?英语?画画?游泳?